- La revisión de la historia económica boliviana desde inicios del siglo XX revela que el país tuvo el segundo auge más importante entre 2004 y 2014, tanto en duración (11 años) como en crecimiento promedio, que llegó a 4,9%. El más alto y más largo fue uno que experimentó Bolivia en las décadas de los sesenta y setenta; específicamente entre 1962 y 1977 (16 años) con un promedio de crecimiento de 5,7%.

- También fue rescatable que durante varios años desde 2009 hayamos obtenido tasas de crecimiento económico por encima de otros países en Sudamérica, lo cual fue relevante para el aumento del ingreso promedio de la población (38% durante todo el periodo) como para la ampliación de la clase media en 3,1 millones de personas. Además, que atrajo paulatinamente mayor atención del exterior al dinamismo nacional.

- Según nuestro análisis, una parte importante del auge fue debido a las favorables condiciones internacionales, como ser precios altos de materias primas (en especial hidrocarburos y minerales) como también al importante dinamismo de las economías con las cuales tenemos mayor relación comercial.

- De igual forma, fue determinante en esos años la razonable conducción macroeconómica, puesto que según el Foro Económico Mundial incluso llegamos a estar entre las 30 economías con mejor ambiente macroeconómico. Este logro pudo contrapesar los efectos adversos de regulaciones microeconómicas y el deterioro institucional reportado por similar fuente.

- En ese contexto, Bolivia lideró el ranking sudamericano de crecimiento del PIB durante varios años. Esto debe ponderarse positivamente, aunque no debe llevarnos a descuidar otros aspectos tan importantes como productividad, clima de negocios, diversificación, libertad económica, desarrollo humano, progreso social, entre otros, en los cuales estamos en una posición desventajosa, como lo mostramos en el anterior boletín.

- Ahora bien: pensemos o imaginemos, por un instante, qué sucedería si bajásemos en el ranking de crecimiento del primer lugar a uno más bajo. Supongamos que en lugar de ser el primero descenderíamos al tercer puesto.

- La reacción que se debería evitar es la de alegría por un deterioro de esta naturaleza, puesto que implicaría que el país estaría en condiciones menos adecuadas de generar oportunidades de mayor bienestar para todos sus habitantes, si es que el descenso se hubiese dado por una caída en el crecimiento. Además, en un ambiente electoral y polarizado, podría desviar la atención y dejar de lado la identificación de las causas así como los pasos para volver a crecer más.

- Tampoco sería conveniente generar una sensación de envidia no saludable respecto de aquellos países que estarían por encima en el ranking de crecimiento. Así como el país tiene razones específicas como las esbozadas que explican el auge hasta 2014, cada economía tiene determinantes concretos que explican su situación. Obviamente es aconsejable revisar cuáles podrían ser replicables en el país dadas nuestras características.

- En ese sentido, la discusión seria y desideologizada sobre el crecimiento se debería orientar hacia una pregunta fundamental: cuánto más podríamos crecer con nuestras capacidades y recursos implementando políticas adecuadas que apoyen la productividad de forma sostenida.

- Al respecto es ilustrativo el estudio hecho por nuestro compatriota Rómulo Chumacero titulado “Habilidades versus suerte: Bolivia y su reciente bonanza”, donde encuentra con tres metodologías rigurosas que el contexto externo favorable habría sido decisivo para el crecimiento entre 2006 y 2016, mientras que las políticas internas habrían sido contraproducentes en un rango que va entre 2% y 4,7% del PIB por habitante. En ese sentido, la implicación es identificar las barreras estructurales, principalmente microeconómicas y regulatorias, que impiden al país crecer más, para formular las respectivas recomendaciones de reforma.

- De igual forma, es importante ver en qué medida la conducción macroeconómica es sostenible, tomando en cuenta los altos desequilibrios fiscal y externo, con sus repercusiones en el sistema financiero.

- En efecto, el déficit fiscal en torno a 7% del PIB en estos últimos cuatro años y de más del 5% en la cuenta corriente de la balanza de pagos representan una vulnerabilidad creciente tomando en cuenta que la capacidad de endeudamiento tiene un techo, así como las reservas internacionales tienen también un monto mínimo.

- Esto es más determinante en nuestro país, puesto que el régimen cambiario se basa en la posición del país en términos de reservas y que todavía existiría cierta persistencia en las percepciones de la población respecto a la moneda extranjera, que podrían requerir recursos para un cambio en sus tenencias en el sistema financiero.

- Desde una perspectiva de más largo plazo, sería importante establecer cuáles serían las políticas que apuntalen la productividad y la eficiencia y que llevarían al país a alcanzar tasas cercanas al 7% de forma sostenida. Esto requeriría medidas tanto macro económicas, sectoriales, micro económicas y de innovación.

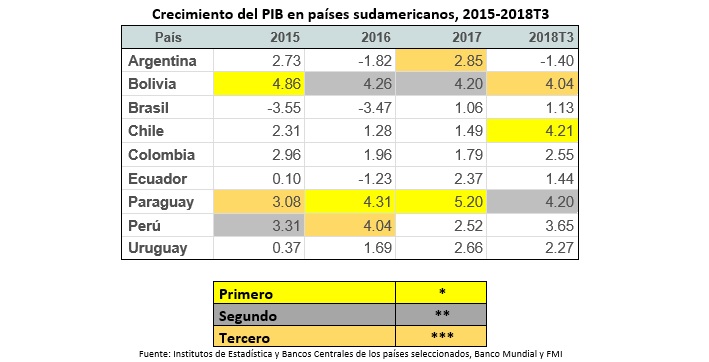

- Dejemos de lado la hipótesis y las suposiciones: el análisis de la información económica nos revela que Bolivia pasó de ser el país sudamericano de mayor crecimiento en 2015, al segundo en 2016 y 2017 (después de Paraguay) y al tercero en 2018 (con Chile y Paraguay por delante), en este último caso con cifras acumuladas hasta el tercer trimestre.

- Por tanto, ahora viene la tarea importante de analizar seria y desapasionadamente los factores que inciden en esta caída, como también plantear las transformaciones necesarias para no sólo volver a ser la economía más dinámica de Sudamérica, sino alcanzar nuestro potencial para el bien de todos quienes habitamos el país.

De primero a segundo y luego a tercero