Además de efectuar el análisis de los principales aspectos económicos en 2018, este artículo elaborado por el Centro de Estudios Económicos de CAINCO (CEBEC) proporciona una visión de largo plazo, tanto con los antecedentes necesarios para entender la actualidad como los desafíos de corto y largo plazo que debemos enfrentar a partir de 2020.

Pasado: el auge

Como resultado de un entorno externo favorable y de la estabilidad económica, entre 2004 y 2014 Bolivia experimentó el segundo auge más alto y más largo desde finales del siglo XIX. De manera general, esto ocurrió por dos motivos: i) un contexto económico externo más favorable, con mejores precios externos 40% más altos que las de años previos y mayor dinamismo de las economías emergentes relacionadas con el país; y, ii) prudente manejo macroeconómico, a pesar del deterioro institucional y regulatorio, según se infiere de la calificación en esta dimensión en el Índice Global de Competitividad del Foro Económico Mundial.

Aunque la expansión fue más modesta que auges similares en la región, uno de los efectos positivos fue el ensanchamiento de la clase media. Varios países experimentaron periodos de crecimiento acelerado más prolongado y con tasas superiores a 7%, como Chile en los noventa y Perú a inicios de este siglo, sin mencionar las notables aceleraciones en el Sudeste asiático. De todas formas, hubo un aumento de la clase media o no pobre desde un tercio a mediados de los noventa hasta cerca de 40% en 2017, según la Encuesta de Hogares del Instituto Nacional de Estadística (INE).

Entre mediados de 2014 y 2017 el país se desaceleró en línea con un entorno externo menos favorable, así como el deterioro de los indicadores macroeconómicos. La abrupta caída de los precios internacionales de materias primas, en especial hidrocarburos, y la recesión de los dos principales socios comerciales (Argentina y Brasil), implicó menores entradas de recursos externos, lo cual se plasmó paulatinamente en dinamismo más bajo del consumo privado. Por este motivo, el crecimiento se redujo de 6,8% en 2013 a un magro 4,2% en 2017.

Presente: el estatus quo

La continuidad de una política pública diseñada para un periodo de auge en un entorno de desaceleración implicó altos desequilibrios fiscal y externo. Con una tasa de inversión pública superior al 10% y una caída de los ingresos fiscales, en particular los provenientes del ingreso por exportación de hidrocarburos, el déficit fiscal ha rondado peligrosamente el 8% durante los últimos años. Éste a su vez se ha reflejado en un déficit externo o de la cuenta corriente de la balanza de pagos, por encima del 5%, reflejado también en la caída de reservas internacionales.

La orientación de la política laboral también fue contraproducente para fomentar la creación de empleo, especialmente formal. Por ejemplo, desde el punto de vista económico es aconsejable que el salario mínimo sea tal que pueda brindar la oportunidad de tener un estándar a lo menos razonable de vida, así como que no sea lo suficientemente alto como para evitar la posibilidad de encontrar un empleo. Desafortunadamente, ese no es el caso del país, pues según la última Encuesta de Hogares (2017), el Salario Mínimo Nacional (SMN) estaría en torno a tres veces la línea de pobreza, aquel ingreso por debajo del cual una persona no puede costearse los requerimientos mínimos.

Esta distorsión es resultado del descontrolado aumento de los costos laborales. El salario mínimo se incrementó más de 150% desde 2012, un incremento que va más allá del alza del costo de vida, aproximado por el aumento del Índice de Precios al Consumidor o IPC (31%) y del alza de la productividad laboral promedio, tal como es medida por el centro de estudios The Conference Board (30%).

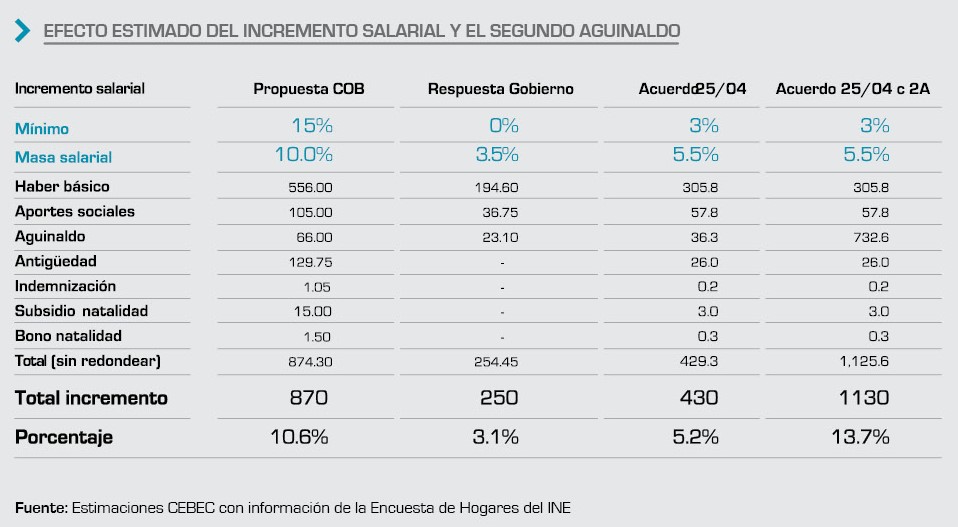

Específicamente 2018 fue uno de los años de mayor incremento de los costos laborales. Frente a la desmedida propuesta de incremento salarial de la principal organización obrera de 15% al SMN y de 10% al haber básico, el gobierno respondió con una contrapropuesta razonable de congelar el SMN y reponer el alza de los precios al haber básico con un 3,5% de incremento. Lamentablemente, las negociaciones resultaron en un aumento desproporcionado de casi 14% a los costos laborales privados (más del $us1.100 millones), que incluyen tanto el incremento como el segundo aguinaldo.

Junto con un virtual estancamiento en las ventas en varios sectores, la situación del sector privado ha sido complicada en 2018. De hecho, las ventas aproximadas por las recaudaciones del Impuesto al Valor Agregado (IVA) aumentaron apenas 3,3% acumulado al mes de noviembre de 2018. Incluso, las ventas de restaurantes y hoteles habrían sido por lo menos 10% menores que en 2017. Este menor dinamismo explica parcialmente el ligero aumento de 1,5% del IPC observado al cierre de año, en línea también con una baja inflación internacional y la inamovilidad cambiaria.

De esta forma, los resultados de las empresas se redujeron, lo cual disminuyó las posibilidades de inversión y crecimiento. En efecto, las utilidades a las empresas habrían sido apenas superiores a los Bs10 mil millones, según se infiere del Impuesto a las Utilidades de las Empresas (IUE), similar a la de 2017, pero por debajo casi en 20% a los niveles de 2014. Es más, las utilidades del sistema financiero fueron 14% más bajas que en la gestión previa.

Las señales para apuntalar el crecimiento fueron escasas, aunque importantes a nivel sectorial. Dos políticas fueron rescatables en la gestión pasada por su efecto económico. La primera es la introducción del etanol como aditivo, que se estima tendría un efecto de casi un punto porcentual en el PIB por su impulso a la producción agrícola como industrial. El otro proyecto para ponderar es el impulso al sistema portuario boliviano en la Hidrovía Paraná Paraguay, el cual se estima puede reducir los costos de comercio exterior en más de 15%.

En resumen, en los cinco últimos años Bolivia se desaceleró en línea con el contexto externo para situarse en un nivel de dinamismo más bajo. Desde 2016 hasta el año pasado, el crecimiento económico ha estado en torno al rango 4,0% y 4,5%, lo cual muestra una nueva etapa de crecimiento, cual es la del crecimiento moderado o bajo.

Junto con el mantenimiento de las políticas económicas, plantea una situación de inercia y de estatus quo. Específicamente, muestra que el crecimiento potencial, que puede ser equiparado a la velocidad de crucero del país, es más baja, pese a que ha existido el espacio para generar mayor actividad económica mediante políticas públicas para el crecimiento y la productividad.

En ese sentido, el dinamismo de 2019 sería similar al de los dos años previos. Con un año en el cual la discusión pública se centrará en lo político, y donde el entorno externo permanecería sin grandes cambios, aunque con riesgos a la baja por las tensiones comerciales en el hemisferio norte, no existen fundamentos como para esperar un comportamiento distinto al observado en 2017 y 2018.

Futuro: el rebalanceo

Un desafío cada vez más apremiante es el referido al restablecimiento del equilibrio macroeconómico. Los altos déficit fiscal y externo de los años recientes han podido sortearse en virtud del alto nivel de activos externos netos acumulados durante el auge, el cual además permitió recurrir al financiamiento externo. No obstante, ambos tienen un límite puesto que el grado de endeudamiento depende de la capacidad percibida de cumplir con los compromisos externos, mientras que las reservas no deben caer más allá de un nivel sostenible para los sistemas financiero, monetario y cambiario.

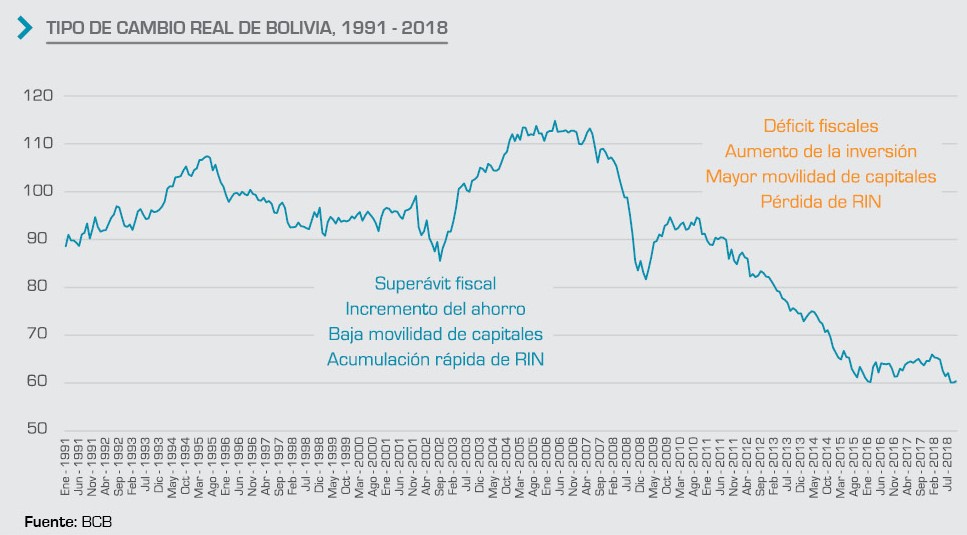

El desalineamiento del tipo de cambio reflejado en una moneda sobrevaluada se debe a los desequilibrios macroeconómicos recurrentes. Desde 2013 y con mayor intensidad, el Boliviano ha estado sobrevaluado, restando competitividad a las empresas que compiten con las importaciones y a las empresas exportadoras, tanto públicas como privadas. Sin embargo, este fenómeno no responde sólo a la inamovilidad cambiaria, sino a la continuidad de los patrones de gasto e inversión similares a la época de auge.

Por tanto, la solución a la sobrevaluación de la moneda y lo que implica debe ser enfocada desde el ámbito macroeconómico en el limitado lapso que se tiene. Además de la obligada discusión sobre el régimen cambiario apropiado para el país en este contexto, la competitividad se puede reestablecer con un perfil más alto de ingresos externos y/o con una reducción del gasto agregado.

Eso implica que se deben promover más ingresos de exportaciones junto con la reducción de la demanda agregada. Una vía para conseguir lo primero es remover las barreras que impidan los envíos al exterior tanto en el ámbito logístico como también en lo regulatorio al interior del país, además de buscar convenios de cooperación e intercambio externo favorables para Bolivia. A la par, se deben identificar las partidas de gasto que pueden recortarse y/o mitigar su crecimiento, como también la inversión pública que puede postergarse sin afectar significativamente el crecimiento. Es decir, se requiere un trabajo importante de priorización de los diversos proyectos de inversión pública enfatizando la ejecución de los que son más efectivos para incrementar la productividad y que pueden generar retornos y flujo de caja más rápidamente.

El restablecimiento del equilibrio externo es prioritario debido a la naturaleza del régimen cambiario combinada con el pasado historial macroeconómico. Hasta 2005 el sistema financiero era uno de los más dolarizados de hecho en el mundo con más del 90% de las operaciones en moneda extranjera. Uno de los logros más importantes ha sido la recuperación de la soberanía monetaria, puesto que la situación se ha revertido completamente, en parte por la revaluación de la moneda en los años de auge. Pero con un tipo de cambio fijo y la persistencia de la denominación en dólares de varias transacciones no financieras y la creciente fortaleza del dólar, se requiere un nivel mínimo de reservas internacionales como respaldo.

Bolivia ha podido superar la desaceleración a nivel global en virtud de la fortaleza macroeconómica conseguida en el auge; y si se quiere mantenerla, debe tomar acciones para el rebalanceo. El auge de los sesenta y setenta terminó con el colapso de una visión de desarrollo que derivó en la hiperinflación de los ochenta. De igual forma, la recuperación y modesto crecimiento de los noventa se agotó en los primeros años de este siglo por la acumulación de desequilibrios macroeconómicos y un fuerte descontento social. Para no incurrir en estos cambios traumáticos es prioritario tomar las medidas del caso delineadas previamente y fortalecer la estabilidad macroeconómica.

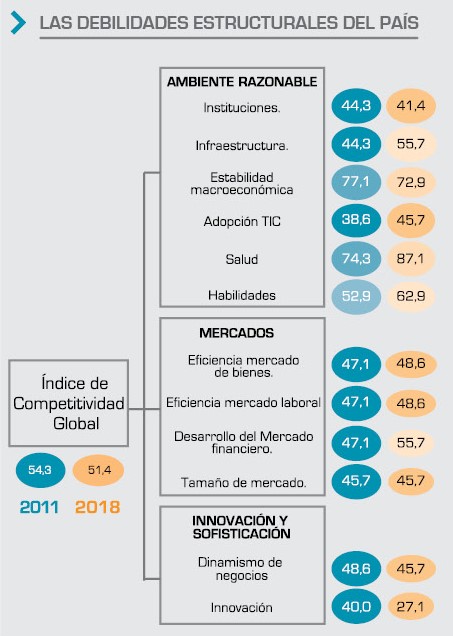

Finalmente, a la par de restablecer el equilibrio macroeconómico, será importante discutir las políticas públicas que apoyen de manera sostenible tanto la economía como también promuevan el bienestar social. Tomando como referencia el Reporte de Competitividad Global, es prioritario construir una visión que fortalezca la productividad global y sectorial del país, lo cual va desde medidas de orden institucional hasta aspectos que tienen que ver con la innovación y la creación de nuevas ideas y oportunidades.